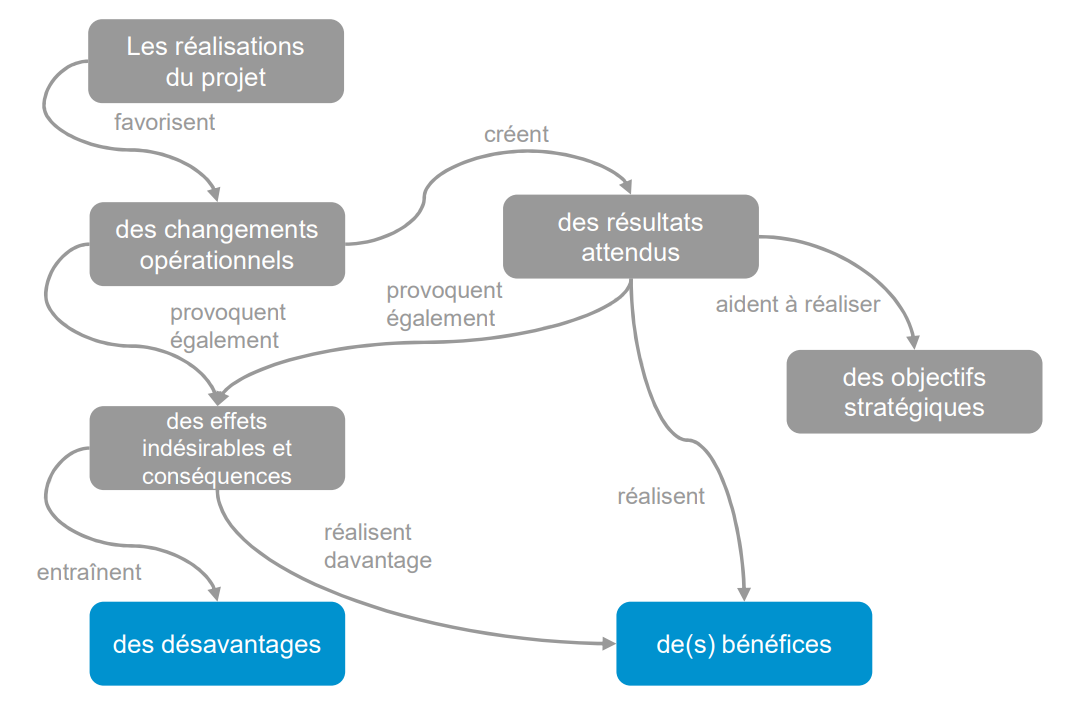

La stratégie représente une vision et l’image de l’avenir de l’entreprise.

Elle est ensuite traduite en objectifs SMART (spécifiques, mesurables, atteignables, réalistes, limités dans le temps).

L’organisation s’embarque ensuite dans différentes initiatives sous la forme de projets, programmes et idées afin de réaliser ses objectifs stratégiques.

Ces projets, programmes et idées sont groupés en portefeuilles sur la base de thèmes uniques et de faisabilité. Le rôle de la gestion de portefeuilles consiste à évaluer les initiatives par rapport aux bénéfices, aux coûts et à l’alignement stratégique.

La gestion des bénéfices peut être définie comme l’identification, la définition, la planification, le suivi et la réalisation des bénéfices.

Un bénéfice représente la valeur créée par la réalisation d’objectifs ou de projets. Les bénéfices peuvent être positifs ou négatifs (désavantages).

Exemples :

Augmentation des ventes

Réduction des coûts de production

Amélioration de la satisfaction des clients ou réduction du taux de désabonnement

La réalisation des bénéfices est une pratique qui consiste à s’assurer que les bénéfices sont dérivés de produits et de résultats. Son objectif principal est d’assurer un parfait alignement des résultats des projets et des objectifs stratégiques.

|

Les trois phases de la réalisation des bénéfices sont les suivantes :

définir les bénéfices ;

attacher les bénéfices aux projets et définir les valeurs cibles ;

réaliser et évaluer les bénéfices.

Dans Sciforma, si les bénéfices peuvent être utilisés pour mesurer la valeur produite par une partie donnée de la stratégie, ils sont considérés comme une structure séparée et indépendante pouvant être utilisée ou non en plus de la définition des objectifs.

Les bénéfices ne peuvent être attachés qu’à des projets.

Les bénéfices sont l’expression d’avantages communs comme une augmentation des ventes ou une réduction des coûts.

Les bénéfices globaux seront identifiés par des attributs clés - tels qu’un nom, une description, une nature (bénéfice ou désavantage), une unité (décimale, coût ou pourcentage), un type, etc.

Le type peut être affiché de différentes couleurs : bleu, violet, vert, jaune et orange.

|

Les types seront configurables.

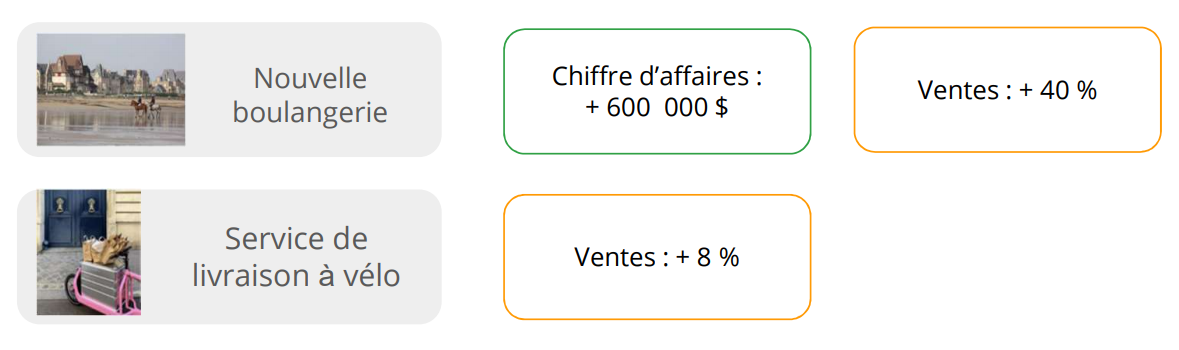

Imaginons que M. et Mme Dumont attendent de leurs nouveaux projets qu’ils entraînent :

une augmentation du chiffre d’affaires ;

une augmentation des ventes.

Lorsqu’un bénéfice est attaché à un projet, il est alors possible de définir une valeur cible pour le projet ; en d’autres termes, dans quelle mesure réaliser ce projet contribuera au bénéfice cible.

|

Une fois que les projets sont en cours, il sera possible de suivre leur évolution :

Du point de vue du projet - pour ce projet, quelle est la différence entre les valeurs cible et actuelle pour ce bénéfice, et être en mesure de continuer à contrôler la valeur actuelle dans le temps.

Du point de vue du bénéfice - dans quelle mesure chaque projet contribue à la cible du bénéfice.

Les attributs de suivi seront les suivants : valeur cible, valeur actuelle, terminé (oui, non) et terminé le.